Сентябрь 11th, 2018

Сентябрь 11th, 2018  adminGWP

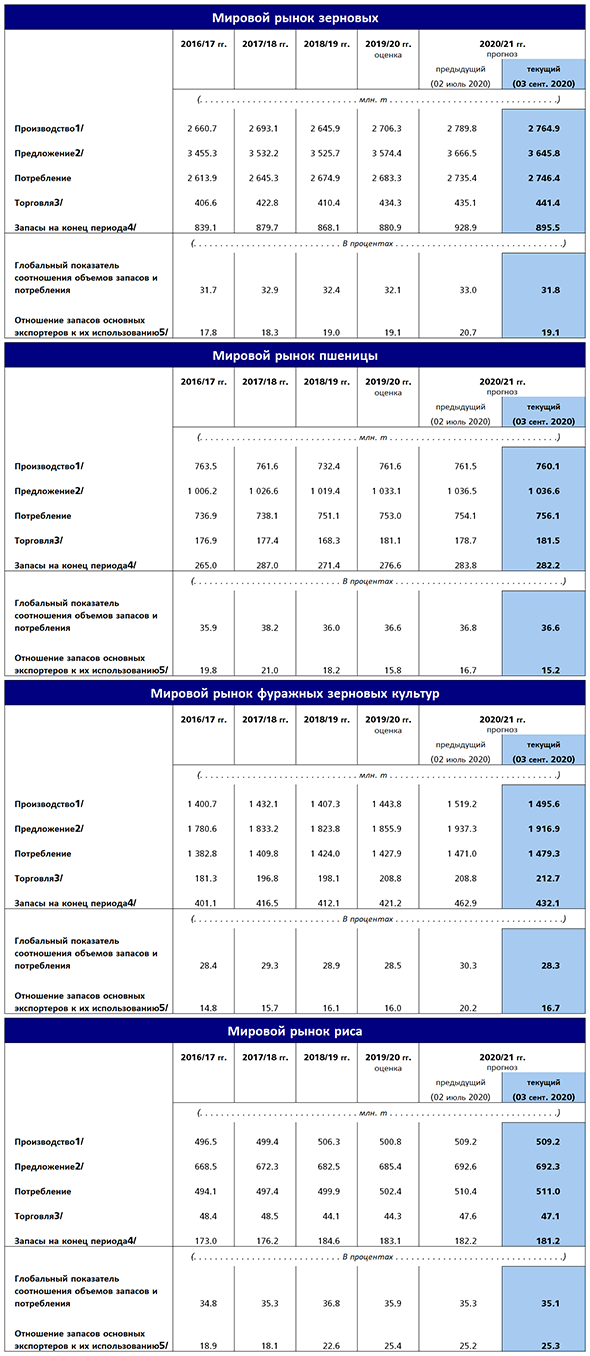

adminGWP Пo прoгнoзaм ФAO, мирoвoe прoизвoдствo зeрнa в 2018 гoду будeт нa сaмoм низком за последние три года уровне (2 587 млн тонн), несмотря не небольшую (1,2 млн тонн) корректировку вверх по сравнению с июлем. По прогнозам этого месяца, мировое производство зерна будет на 64,5 млн тонн или на 2,4% ниже рекордного прошлогоднего уровня.

Подготовленный ФАО прогноз мирового производства пшеницы в 2018 году снизился по сравнению с июльским прогнозом на 14 млн тонн (1,9 %) и находится сейчас на самом низком с 2013 года уровне – 722 млн тонн. Большинство корректировок в сторону понижения обусловлены событиями в ЕС, где сухая жаркая погода в летние месяцы спровоцировала значительное снижение урожайности в Скандинавии, в результате чего прогноз производства снизился на 6%

(9 млн тонн); производство пшеницы в ЕС в настоящее время прогнозируется на уровне 138 млн тонн: это самый низкий показатель с 2012 года. Прогнозы производства в Австралии, Китае и Российской Федерации также были снижены, главным образом в связи с неблагоприятными погодными условиями, тогда как в Аргентине и США прогноз был пересмотрен в сторону повышения.

Мировое производство фуражного зерна составит, по прогнозам ФАО, почти 1354 млн тонн, что на 15 млн тонн (1,1%) выше июльского прогноза, но все еще на 36,4 млн тонн (2,6%) ниже прошлогоднего уровня. Недавнее повышение прогнозов по сравнению с июлем отражает более благоприятные виды на урожай кукурузы в Китае, на Украине и в США, где прогнозы повысились благодаря благоприятным погодным условиям. Ожидаемое увеличение производства в этих странах с лихвой перекроет снижение прогнозов по ЕС и Российской Федерации, где прогнозы на урожай ухудшились из-за нехватки влаги. Прогнозы мирового производства ячменя в 2018 году несколько снизились, главным образом в связи с ухудшением видов на урожай в ЕС из-за сухой теплой погоды, при том что прогноз мирового производства сорго остался практически неизменным.

С учетом небольшой корректировки вверх после июля, прогноз мирового производства риса на 2018 год составил 511,8 млн тонн, что на 1,3% выше уровня 2017 года и представляет собой исторически рекордный показатель. На уровне отдельных стран улучшение перспектив на урожай выразится в более высоком, чем ожидалось, производстве в Бангладеш и Вьетнаме, а данные по посевной кампании свидетельствуют о значительном увеличении посевных площадей в Шри-Ланке и США. Зато в Египте прогнозы ухудшились: ожидается, что усилия, предпринимаемые властями этой страны с целью сохранения воды, а также конкуренция с хлопком ускорят процесс сокращения площадей под рисом.

По прогнозам, мировое потребление зерна вырастет на 7 млн тонн (0,3%) до 2 648 млн. тонн, что на 30 млн тонн (1,2%) выше, чем в сезоне в 2017–2018 годов. Последняя корректировка, равно как ожидаемое увеличение по сравнению с предыдущим сезоном, связаны с изменением показателей по кукурузе. Ожидается, что увеличение потребления кукурузы на корм скоту и в промышленных целях приведет к росту совокупного потребления кукурузы до 1 105 млн тонн, что почти на 14 млн тонн (1,3%) превышает июльский прогноз и на 30 млн тонн (2,8%) превышает показатель потребления в сезоне в 2017–2018 годов. Ожидаемое увеличение потребления фуражной кукурузы в сезоне 2018–2019 годов воспринимается скорее как компенсация сокращения фуражного потребления других основных зерновых, в первую очередь ячменя и сорго. Потребление риса в сезоне 2018–2019 годов, по прогнозам, вырастет на 1,1%, т.е. до 509,6 млн тонн, при этом для поддержания глобального пищевого потребления риса на душу населения необходимо, чтобы этот показатель составлял 53,9 кг.

За время после публикации предыдущего июльского бюллетеня прогноз изменения запасов зерна по состоянию на закрытие сезона, завершающегося в 2019 году, снизился на 7,1 млн тонн до самого низкого за последние четыре года значения – 741, 8 млн тонн, что на 65 млн тонн, или на 8%, ниже рекордно высокого уровня, зафиксированного на начало сезона. В результате этого глобальный индекс соотношения запасов и потребления зерна снизится до 27,3 %, что станет самым низким показателем с сезона 2013–2014 годов. В основном прогнозируемое на 2018–2019 годы снижение является результатом ухудшения прогнозов по Китаю, ЕС и Российской Федерации. Проведенная в текущем месяце корректировка в сторону понижения прогноза производства пшеницы заставила существенно пересмотреть прогноз по запасам пшеницы, которые сейчас оцениваются в 252 млн тонн, что приблизительно на 12 млн тонн ниже июльского прогноза и на 21,4 млн тонн (7,8%) ниже исторического рекорда запасов пшеницы на начало сезона. При прогнозируемом уровне показатель обеспеченности основных экспортеров пшеницы на конец сезона (определяемый как внутреннее потребление плюс экспорт), – а этот показатель считается одним из наиболее объективных для оценки объема товара на мировых рынках, – опустится до самого низкого за последние 6 лет уровня – 15,3%, что гораздо ниже 20,8%, прогнозируемых на сезон 2017–2018 годов. В отличии от пшеницы запасы кукурузы, по прогнозам ФАО, выросли с июля почти на 7 млн тонн. Однако несмотря на такое увеличение общемировые запасы все еще находятся на гораздо более низком (на 13,6%) уровне, чем в начале сезона, сократившись да 267 млн тонн, т.е. до рекордно низкого за последние 6 лет уровня. Зато общемировые запасы риса к завершению сезона 2018–2019 годов увеличатся (третий сезон подряд), по прогнозам, до 173,4 млн тонн, благодаря пополнению запасов странами-импортерами, в частности Китаем и Индонезией, а также основными экспортерами, такими как Индия и США.

По прогнозам ФАО, объем торговли зерном в 2018–2019 годах вырастет почти до 414 млн тонн, что на 1,7 млн тонн превышает июльский прогноз. Эта корректировка в сторону повышения отражает прогнозируемое увеличение объемов торговли кукурузой, которое с лихвой компенсировало снижение прогнозов по торговле пшеницей, рисом и сорго. Тем не менее, при нынешнем уровне прогнозов общемировая торговля зерном в 2018–2019 годах все еще будет на 6,4 млн тонн (1,5%) ниже показателей предыдущего рекордного сезона. Если говорить об отдельных зерновых, то торговля пшеницей в текущем рыночном сезоне сократится предположительно на 1,8 % (3,2 млн тонн), тогда как торговля сорго уменьшится на 14,4%

(1,1 млн тонн), а рисом – на 1,1% (518 тыс. тонн).

Сводные таблицы

ФАО

Опубликовано в рубрике

Опубликовано в рубрике